进入五月份虽然OPEC持续减产给原油供应端带来一定支撑,但减产联盟内部仍未达成一致性意见,后期减产协议走向仍不明朗,另一方面,市场情绪一再遭遇宏观风险冲击,全球贸易形势十分严峻,原油价格有进一步回落可能。从沥青自身的供需面来看,未来一段时间,整体上仍将维持“供过于求”的形势,在下游需求恢复缓慢的情况下,炼厂库存以及社会仓库存储上的压力持续增加。原料端到港量较为乐观,短期马瑞油供应压力有所缓解,总的来看,在成本端大幅坍塌的局面下,沥青期价有进一步回落可能,短期内关注下方2900支撑,中长期来看,关注下游道路施工恢复情况,预计价格维持在2900-3200元/吨区间。

沥青现货方面,五月份整体现货走势较为平稳,虽然需求端不尽如人意,但成本端保持高位,炼厂挺价意愿强烈,现货价格出现小幅上涨,截至5月28日与月初相比,华南地区上涨50元至3600-3630元/吨,长三角地区价格持稳,价格在3570-3610元/吨,山东地区价格维持在3520-3570元/吨,西北地区价格为4000-4200元/吨,东北地区上涨100元至3600-3700元/吨,华北地区为3450-3500元/吨,西南地区上涨100元至4100-4200元/吨。预计后期随着成本端逐渐回落,现货价格有下跌可能。

沥青期货方面,在四月底升至3678元/吨,创下年内新高后,进入五月份沥青期价逐步回落,与月初相比主力1912合约跌幅接近15%。期货端持续走弱一方面由于原油大幅回调,沥青期价承压;另一方面,六月份马瑞油到港量可能显著增加,使得前期炒作因素对于沥青价格支撑作用减弱。目前来看,现货价格有跟随下跌的可能,同时成本端价格持续向下,期货价格有望进一步下跌,沥青1912合约关注下方2900一线。

进入五月份中东地区冲突不断,阿联酋油轮发生爆炸,沙特石油管道遭到袭击,同时美国加强对伊朗制裁,取消伊朗原油进口豁免权。原油价格受到提振。但五月中下旬,供应不确定性以及经济减缓的担忧,使得油价大幅回落,四月份OPEC延续减产态势,但整体减产幅度与前几个月相比大幅缩减,目前减产联盟已经超额完成减产目标,但是对于未来减产协议走势未达成一致意见。市场仍较为脆弱,如OPEC放弃减产协议大幅增产,将会给油价以沉重打击。经济减缓的担忧主要源自美国与全球主要经济体贸易争端,而美国、欧洲和日本的经济数据不如预期强劲加剧市场担忧。虽然供应缩减屡屡被提及,但从美国市场来看,炼厂检修削减原油加工量,原油库存增长至近两年来高点,夏季用车高峰到来,但汽油需求没有到达预期,成品油库存也有所回升。美国国内市场原油供应仍呈现过剩状态。总的来看,前期地缘冲突热度逐渐消散,全球经济提高速度放缓忧虑对于商品市场有所打压,在OPEC减产协议并未确定的情况下,油价有继续走弱的风险。

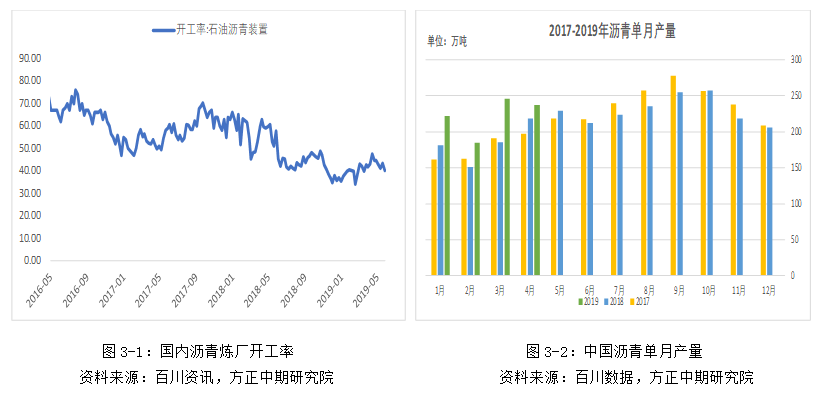

四月份国内沥青产量为237.17万吨,同比增加8%,中石油、中石化、中海油以及地方炼厂的产量分别为48.78万吨、74.18万吨、16.01万吨和98.20万吨,按照所属来看,中石化以及地方炼厂与去年同期相比有所增加,其中中石化与去年同期相比增加18%,而中石油与中海油与去年相比有所回落。进入五月份国内沥青资源较为充足,炼厂仓库存储上的压力有所上升,开工率小幅回落,总体维持在45%左右,其中长三角地区主力炼厂生产稳定,但部分小型炼厂产量缩减,开工率与月初相比会降低,整体维持在45%附近。山东地区炼厂仓库存储上的压力较大,部分炼厂停产沥青,个别炼厂转产渣油,开工率维持在35%附近。东北地区节后多套沥青装置开启,同时由于渣油较为紧俏,部分炼厂转产渣油,开工率与月初持平。华南地区前期受到雨水天气影响,部分炼厂生产受一定的影响,但后期炼厂逐步复产沥青,开工率维持在50%附近。西北地区由于主力炼厂生产较为平稳,但当地地炼公司制作有所缩减,与月初相比开工率下降至55%。由于需求端持续萎靡,同时现货价格居高不下,造成目前“有价无市”,预计炼厂后期以消耗库存为主,开工率将继续回落。

与四月份相比,五月份炼厂库存进一步回升,库存由月初35%升至45%,进入二季度,随着沥青现货价格不断攀升,炼厂生产沥青积极性有所提升,但受到天气等因素影响,下游需求恢复缓慢,炼厂出货受阻,仓库存储上的压力持续增加。从各地区来看,东北地区焦化、船燃需求较为清淡,同时道路沥青需求恢复较为缓慢,多数炼厂出货不畅,仓库存储上的压力较大,与月初相比上升30%至52%,后期随着辽宁以及内蒙地区需求慢慢地回升,利好炼厂出货,库存有望下降。华南地区雨水天气较多,炼厂出货以及下游需求受一定的影响,但部分资源销售往区外市场,起到一定的分流作用,库存由月初38%升至35%左右,目前主力炼厂仍是短时生产沥青,不排除后期库存仍有下降可能。长三角地区库存一直维持30%左右的较低水平,前期炼厂发货较好,但近期有所下滑。山东地区个别炼厂近期部分资源移库,虽然部分炼厂采取优惠措施,但销售不畅,整体库存与月初相比上升5%。总的来看,目前仓库存储上的压力较大,但由于前期沥青生产所带来的成本较高,炼厂挺价意愿较为强烈,短期内仓库存储上的压力难以缓解。

进入第二季度,受到成本端影响,进口沥青价格持续上涨,另一方面,人民币汇率持续走弱,使得五月份进口沥青价格与国内沥青价格相比高出150元/吨,在整理需求不振的情况下,除部分刚需外,进口沥青需求并未有明显回升,其中韩国地区六月份船货价格持续上涨5美元/吨,进口贸易商积极性不强,部分货品仍未售出,东南亚地区上涨约5美元/吨,目前非主流品牌价格有下降的趋势,未来另外的品牌有望降价以刺激出货。四月份国内沥青进口量为39.56万吨,同比下降0.8%,目前我国主要进口来源为韩国与东南亚国家,其中韩国占总进口量60%,进口量为24.83万吨,环比大幅度的增加,但同比有所回落。东南亚国家除新加坡以外,别的地方同比均有所回落。从进口利润来看,五月份进口利润持续萎缩,主要由于进口沥青成本不断攀升,在国内下游需求未完全开启的情况下,进口沥青“有价无市”,预计短时间之内进口利润将难以改善。

今年上半年,委内瑞拉国内爆发反对派,同时美国宣布对委内瑞拉石油公司进行制裁。近几年以来委内瑞拉遭受经济危机困扰,通货膨胀严重。委内瑞拉主要经济来源于原油以及原油制品出口,在去年油价持续回暖的情况下,经济发展形势并未好转,原油产量却持续下跌,从最高的260万桶/日跌至110万桶/日,产量不断下降主要由于委国内,无法及时的维护油田和炼厂设备。马瑞油是委内瑞拉主要出口原油,在中国进口的委内瑞拉原油中80%为马瑞原油,而绝大多数的委内瑞拉原油都用作沥青生产原料。前期原料供应短缺忧虑逐渐加深,但从四月份委内瑞拉原油产量有所恢复,与三月份相比增加约3万桶/日。前期遭到损坏的电力设施基本恢复正常运作,虽然美国依然对委内瑞拉采取制裁措施,但其国内形势有一定的好转,并且随着原油价格回落,马瑞油贴水也将有所下滑,从船期数据分析来看,6月份委内瑞拉马瑞油到港量可能会显著增加,短期内原料短缺压力有所缓解,但下半年马瑞油供应仍将是关注重点。

进入五月份,沥青需求并未有明显改善,北方地区有零星开工,但并未迎来需求大面积的释放,同时焦化与船燃市场的分流作用也有所减弱;南方地区雨水天气阻碍道路施工,前期现货价格持续攀升,加之社会仓库存储上的压力逐渐增大,贸易商观望态度明显。预计后期北方施工将逐步开启,需求有望持续回升,而南方进入雨水较多季节,预计在三季度中旬,下游需求将逐步恢复。

从宏观层面来看,交通固定资产投资增速有所加快。1-4月,交通固定资产投资完成7426亿元,同比增长7.4%,增速较一季度加快2.5个百分点。公路水路完成投资5533亿元,同比增长4.3%,其中高速公路完成投资2767亿元,同比增长13.2%。分区域来看东部、中部地区仍保持比较高增速,其中中部地区同比增加11.1%,而西部与去年同期相比均会降低。总的来看,上半年国内公路建设投资增速有所提升,尤其是中部地区投资提速较为显著,同时在国家政策配合下,沥青下游需求有望在下半年逐渐转好。

总体来看,虽然OPEC持续减产给原油供应端带来一定支撑,但减产联盟内部仍未达成一致性意见,后期减产协议走向仍不明朗,另一方面,市场情绪一再遭遇宏观风险冲击,全球贸易形势十分严峻,原油价格有进一步回落可能。从沥青自身的供需面来看,未来短时间来看,整体上仍将维持“供过于求”的形势,在下游需求恢复缓慢的情况下,炼厂库存以及社会仓库存储上的压力持续增加。原料端到港量较为乐观,短期马瑞油供应压力有所缓解,总的来看,在成本端大幅坍塌的局面下,沥青期价有进一步回落可能,短期内关注下方2900支撑,中长期来看,关注下游道路施工恢复情况,预计价格维持在3000-3200元/吨区间。